白卡纸、铜版纸、双胶纸连跌,价格走势将如何?

纸张跌价这个靴子落地,大家都能预料,但连跌如此之久,还是有些超乎想象。

银河证券的一份研报显示:截止到6月6日一周,

白卡纸价格收于9021.43元/吨,环比下跌354元/吨,连续4周下跌;

双胶纸收于6425元/吨,环比下跌213元/吨,连续8周下跌;

双铜纸收于6660元/吨,环比下跌270元/吨,连续4周下跌。

1、纸价为什么连续下跌?

先来看看为什么纸价会连续如此长时间的降价:尽管幅度算不上很大,不知不觉间白卡纸、铜版纸、双胶纸市场均价都已经连跌8周,是不是有点令人意外?

当然,粗看跌价时日漫长,但如果和去年下半年开始的涨价潮比起来是不是就能够理解一些了呢?

涨价潮在2月份3月初达到顶峰,涨幅之大,之密集令无数老板乍舌。物极必反,但大家都不知道极在何时……

经过3月上、中旬的大幅拉涨之后,纸价为什么很快便陷入滞涨状态,并出现连续下跌?

一是前期涨势过猛,引起下游行业强烈反弹。3月初白卡纸强拉过万,多地印刷、出版协会组织行业企业共商对策,谴责纸价乱象,并通过各种途径向有关政府部门反映情况,市场情绪十分激烈。下游行业的反弹,两会代表的提案,虽然没有获得有关部门的即时反馈,但却或多或少对造纸企业的心理产生了一定影响。

二是纸价涨幅过大,在一定程度上抑制了下游需求。在白卡纸破万,铜版纸、双胶纸价格达到8500元/吨上下后,印刷企业的采购日趋谨慎,追涨意愿明显不足。而且,纸价过高对部分价格敏感性客户的需求,产生了明显的抑制效应。

三是宏观调控的压力。4月9日,李克强总理主持召开经济形势专家和企业家座谈会,受邀参会的胡德兆再次建议“加强市场监管,防止原材料暴涨”,这表明原材料价格问题已经进入高层的决策视野。

自此以后,包括发改委、工信部、国资委、国家市场监督管理总局等在内的有关部门,不断释放信号,表明对大宗商品和原材料价格暴涨问题的关注,比如:约谈铁矿石、钢材、铜、铝等行业的部分重点企业、协会,表态对违法行为“零容忍”等。

最新的动作则是:发改委于6月9日召开座谈会,提出要密切关注大宗商品价格走势,摸排违法违规涨价线索,规范价格行为。

有关部门的举措,虽然没有直接涉及纸张市场,但显然会对相关企业的价格行为产生一定影响。白卡纸、铜版纸、双胶纸市场均价,在李克强总理主持召开座谈会的4月11日一周开始连续下跌,或许不仅仅是巧合。

四是纸浆价格下跌。银河证券研报显示,到截止6月6日一周,内盘针叶浆现货价格连续4周下跌,阔叶浆现货价格连续13周下跌。上交所纸浆期货价格自5月上旬触及7500元/吨左右的高点后,出现一波快速下跌,目前已经降至6000元/吨上下。

虽然纸浆价格走高并非本轮纸价暴涨的主要原因,纸浆价格下跌却可以让这个涨价的理由更加牵强。

2、降价潮下各不相同

虽然都是下跌,但各纸种降价幅度各不一样。

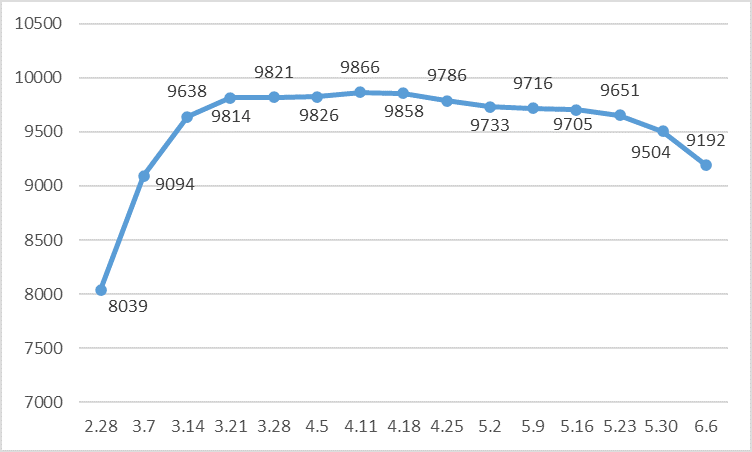

自截止4月18日一周开始,白卡纸市场均价连续8周下跌,到截止6月6日一周降至9192元/吨,比高点下跌6.83%。

白卡纸每周含税市场均价走势(单位:元/吨)

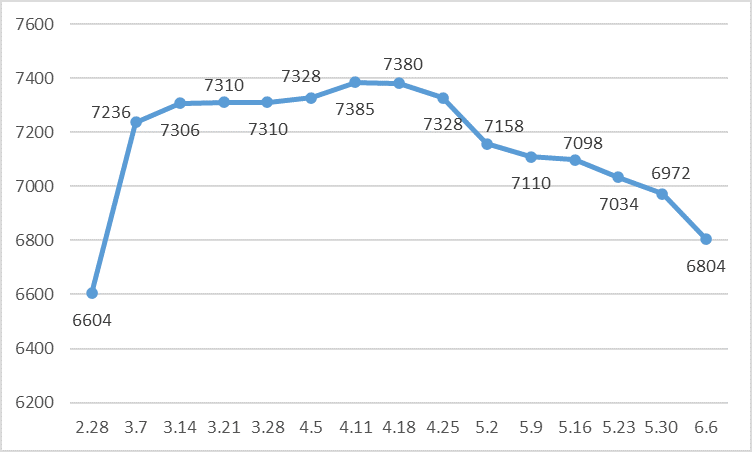

铜版纸市场均价连续下跌,且跌幅有所放大,截止6月6日一周降至6804元/吨,比高点下跌7.87%。

铜版纸每周含税市场均价走势(单位:元/吨)

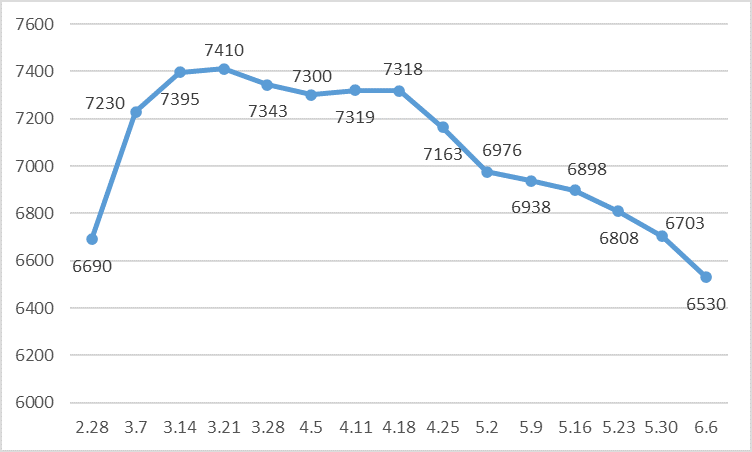

双胶纸市场均价在3月初大涨之后,触顶比白卡纸、铜版纸更早,在截止3月21日一周便达到阶段性高点7410元/吨。

双胶纸市场均价有10周下跌,仅有1周上涨,截止6月6日一周为6530元/吨,比高点下跌11.88%,且已低于截止2月28日一周的价格。

双胶纸每周含税市场均价走势(单位:元/吨)

可以说白卡拉涨幅度高,回跌幅度小,个中原因自行体会。双胶纸已经跌穿早前涨幅,最为凄惨。

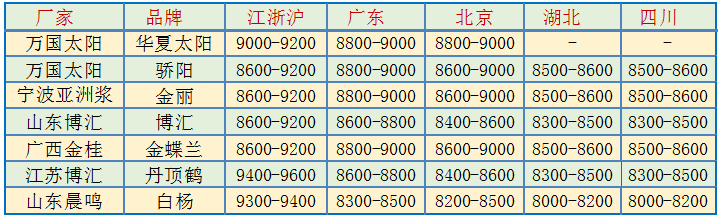

3、各纸种价格具体走向

本周大型规模纸厂灰底白板纸出厂价格优惠下行100-200元/吨,目前市场整体交投氛围仍旧疲软。库存方面,规模纸厂诸如太仓玖龙等仍有一定库存压力,大约在三周左右。贸易商方面,贸易商主要以出货和降低库存为主,因而渠道库存有所降低。目前为传统淡季,下游需求疲软走弱,主要以按需采购为主。

白卡纸纸厂加大低克重白卡排产,或对灰底白板纸市场形成一定冲击。据了解,金田纸业6月上两台灰板纸机,一台白板纸机,各30万吨,幅宽 4800mm。此外,广东岭裕环保纸业科技有限公司涂布白板纸项目顺利开机出纸,幅宽3600mm,技改后车速可达 400m/min,年产能15万吨。

本周多数地区白卡纸市场价格下行 500-600 元/吨,整体市场成交氛围低迷。贸易商方面,大盘库存在 2-3 个月,二盘库存在 1-2 个月,目前以优惠降价去库存为主。纸厂方面,纸厂库存目前较为平稳,在 10-20 天。此外,博汇目前加大生产云帆,广西金桂加大金贝排产。从需求来看,目前是白卡纸传统淡季,因而整体订单量有一定缩减。下游按月循环备货为主,淡季补货需求平平。此外,本月纸浆价格持续低迷,对白卡成本支撑有限。

本周铜版纸市场疲软,价格大幅下行。下游需求仍然十分清淡,整体需求有限,尤其是在价格下行的过程中,下游印厂采购更加谨慎。主流纸厂的库存相对偏高,压力较大,渠道库存也处于高位,多数处于2个月上下,导致市场整体供需矛盾加大,价格加速下行。本周铜版纸终端价格整体下行400-600元/吨为主,华南地区主流品牌价格已经出现低于6000元/吨的成交价。目前价格仍未止跌,短期内预计还将有下行可能。

本周双胶纸市场压力依旧,价格持续下行。近期仍有部分区域在进行教材教辅的招投标工作,有部分刚需订单在释放。但是由于市场价格在快速下行通道中,客户多有买涨不买跌的心态,仍以观望为主,等待价格触底在进行采购。供应方面,市场听闻大型纸厂开始根据自身的库存对生产有一定的调整,部分企业开始有一定的停机安排,但是也有部分企业在将铜版纸转产双胶纸。中小纸厂受制于成本压力,近期停机现象增多。供应端利好利空因素参半。

价格方面,本周价格仍在持续下行,整体幅度以200-600元/吨不等,市场报价相对混乱,成交多以实单实谈为主。目前,各地同品牌之间已基本没有明显的价差。同时,随着中高端品牌的价格下行,不同档次之间的价差也在缩小。短期内双胶纸价格将持续探底,随着上游开始出现停机,预计价格底部临近。

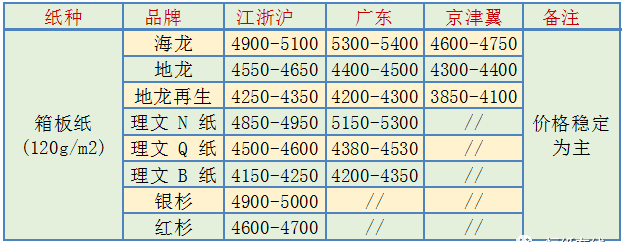

本周箱板纸市场表现平稳,多数纸厂出货价格维持稳定,与此同时市场交投情况一般。6月9日,玖龙纸业东莞、太仓、天津、沈阳基地纷纷宣布6月16日起,部分产品价格上涨,幅度50-150元/吨不等。对于玖龙纸业针对下周涨价的预报,市场说法不一。

一部分人士认为,端午临近,纸厂出货多将受到影响,而提前一周宣布提价更多的在于向下游传递信心,拉动一周内纸厂出货。另一部分人士则认为,本周国废价格上涨,加之玖龙部分基地库存不高,提价符合常理。

截至目前,其他纸厂报价跟涨的情况并不多见,观望为主。

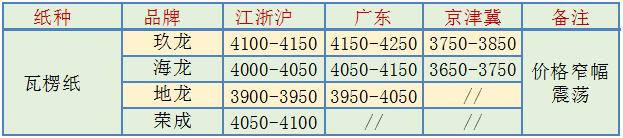

本周瓦楞纸市场表现混乱,市场交投一般,纸厂出货报价涨跌互现。部分纸厂考虑近期出货放缓,出货价格给予小幅优惠,同时部分客户则在国废价格小幅上涨的推动下试探性小幅调高报价。但无论涨还是跌,本周幅度均不大。6月9日玖龙东莞、太仓、天津、沈阳基地的涨价预告,同样覆盖瓦楞纸,幅度50-100 元/吨。考虑目前下游需求清淡,因此其他纸厂跟涨情况并不多见。

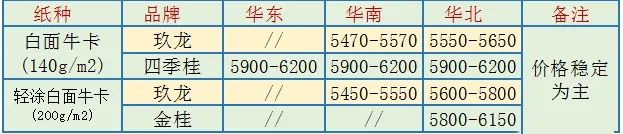

本周白面牛卡和涂布牛卡纸市场表现依然稳定。价格方面,纸厂出货报价继续维持稳定,暂未见调整。玖龙纸业多个基地宣布6月16日起部分箱板瓦楞纸价格上涨,上涨产品同样不包含白面牛卡和涂布牛卡纸。需求方面来看,本周夏季需求稳定,纸厂交投情况平稳。

3、下一步市场会怎么走

目前看来,在纸浆价格回落、主要纸种库存处于相对高位的情况下,未来一段时间纸价继续走低的可能性显然更大。

大型纸企的维稳意愿,可能会在一定时间内限制纸价回落的速度和幅度。但一旦市场压力大到一定水平,大型纸企也绷不住了,纸价便有可能出现踩踏式下跌,迎来这一轮纸价上涨的趋势性逆转。

有时候想想,市场上的供需博弈,还真挺有意思的:一定时期内,纸企热烈造势的价格上涨预期,会刺激印刷企业加大纸张采购与储备力度。但一旦市场上的纸张库存达到一定水平,又会限制纸价继续上涨的幅度。这时候,如果再辅以政策、成本端的变化,通常便会引发价格的向下调整。

即使是市场高度集中的造纸行业,看上去也还不能例外。

Copyright 2013 © Paperexpo.com.cn ® . All rights reserved.