2022年下半年文化纸市场出现利多的可能性更大

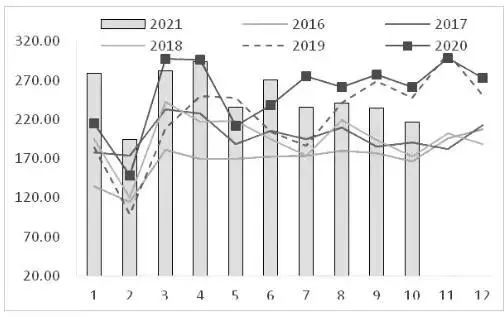

2021年,纸浆市场牛短熊长。截至目前的数据显示,指数合约年内最高价出现在2月末,约为7627元/吨;最低价出现在10月底,为4750元/吨。其中,3-10月的几个月中,纸浆价格只出现过一波幅度较大的反弹,其余多数时间,要么下跌,要么横向整理。

需求端继续收缩的空间已不大,现阶段的纸浆价格并不算被高估,可以看成底部了。与此同时,供应端产成品去库压力将抑制2022年上半年纸浆价格,下半年运行重心才有望抬升。

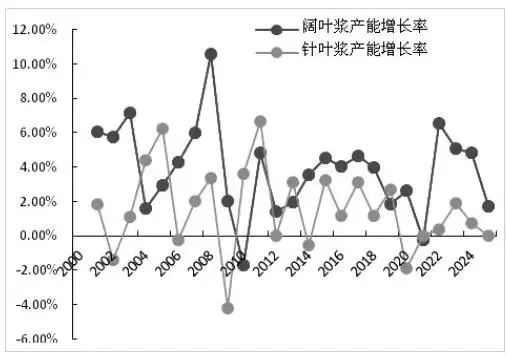

全球针叶浆近乎满产

2020-2025年全球针叶浆产能预计平稳,年均增速不到1%。其中,2022年仅比2021年增长0.4%。要评估供应增减,除了产能,还要考虑开工率。全球针叶浆装置开工率在2020年已经高达91%。分析机构预计,由于需求在未来保持2%-3%的自然增速,软木浆装置的开工率将随之上升,2022年会接近92%。针叶浆在无新增装置且老装置近乎满产的情况下,供应不可能大幅放量。

图为全球针叶浆、阔叶浆产能增长率

阔叶浆是商品浆市场主要的增速贡献者。不同口径中统计的绝对数量存在差异,但确定的是,2021年年末-2022年年中将有三套新装置投产。2021年年末计划投产的巴西Bracell的装置和智利Arauco的MAPA装置,两套合计产能在410万吨/年。2022年年中,UPM在乌拉圭的210万吨/年的新装置也计划投产。因此,2022年,阔叶浆的供应增量是显而易见的。此外,与2020年的数据相比,到2025年,阔叶浆产能预计增长19%。其中,2022年与2023年的产能增速预计在6%和5%。

2022年年初形成阶段性供应增量

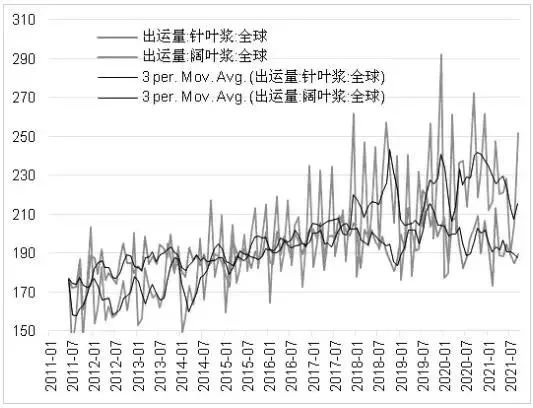

纸浆出运量也可能改变供应节奏。针叶浆出运量受两大因素的影响:

第一,阔叶浆对运力的争夺。2017-2020年,全球针叶浆和阔叶浆出运量出现此消彼长现象,二者反向波动。不过,这一现象在2021年发生改变,当年针叶浆与阔叶浆出运量均有减少。究其原因,是全球海运能力下降造成的。

图为全球针叶浆、阔叶浆出运量

第二,针叶浆库存水平达到高位。截至2021年9月,全球针叶浆厂家库存天数已到45天,为有数据记录的10年来的最高水平。

浆厂去库迫在眉睫,且去库压力的释放一定会伴随出运量的阶段性增加。从2020年8月类似的情况看,针叶浆可能出现3-6个月的出运量边际走高。可以预计,2022年年初针叶浆的供应势必放量。

图为全球针叶浆厂家库存

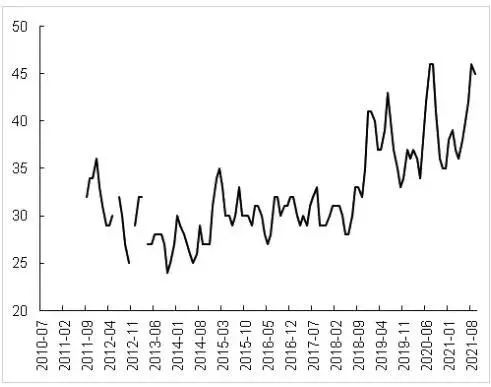

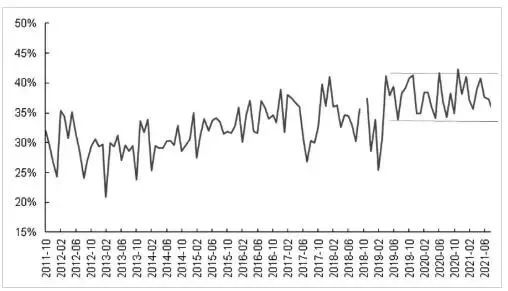

国内进口量占比相对稳定

2019年开始,全球针叶浆出运量缓慢下降,而我国针叶浆进口量占全球出运量的比重相对稳定。

可以看出,第一,我国没有额外的资源争夺;第二,我国的针叶浆供应基本跟随全球市场。

根据前述对出运量的判断,2022年年初国内针叶浆进口量将增加,但从全年角度来说,依旧保持平稳状态。

图为我国针叶浆进口量在全球出运量中的占比

图为国内针叶浆进口量

市场未展现太大消费潜力

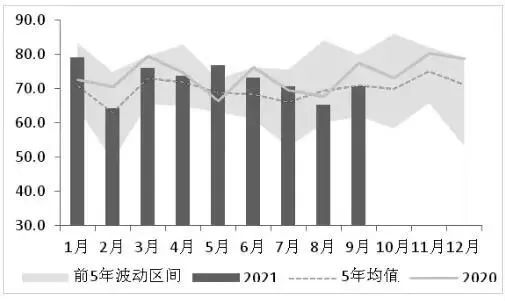

文化纸方面,2021年市场显得极为疲弱,这主要体现在绝对价格和国内产量两个方面。三季度,双胶纸和铜版纸现货价格均创出7年以来的新低。此外,1-10月,双胶纸产量累计同比下降3.5%,铜版纸产量累计同比下降15%。

导致这种现象产生的原因为:2021年文化纸净进口量走高。2021年部分政策措施对文化纸消费不利。原本持续释放的建党100周年印刷需求5月后被叫停。学生双减政策冲击课后辅导市场,教辅教材需求因而下降。2021年国内终端需求复苏不及预期。国内疫情时有反复,经济活动并未完全修复到疫情前的水平。

2021年文化纸市场没有太多消费亮点,铜版纸受制于电子化以及偶尔的限制聚集性商业活动。年内铜版纸市场的下降幅度远超国内经济的变动幅度,内需不振且出口受限或许是主要原因。2022年,若疫情、物流瓶颈等问题缓解,则铜版纸需求有望向正常水平修复。

相对于铜版纸,2022年双胶纸需求预计好转。

首先,海运费极高的问题影响了国内书本的出口,而随着海运费的下降,这一利空效应将消退。其次,终端和经销商普遍进行了原材料的库存出清,并不存在去库带来的需求缩减。再次,中国共产党第二十次全国代表大会于2022年下半年在北京召开,宣传学习会带来一定的印刷需求。最后,“双减”在2021年四季度出现一定的政策性修正。之前我国的线上学科类教培机构并不需要办学许可证,推进“双减”后,必须获得办学许可证才能举行培训,且面向义务教育阶段学生的线上学科类培训必须登记为非营利性机构。

而对于线下的学科类培训机构,2021年年底前也将另发牌照,即非营利性机构的“营转非”的牌照。一旦出现牌照的发放,2021年三季度被一刀切的课辅教材需求将有所回补。另外,2021年四季度制定了学生用书标准,一定程度会增加终端需求。

可以说,文化纸市场在2021年受到了较大冲击,2022年需求存在修复动力,但由于缺乏事件的驱动,需求恢复程度不会太大。再考虑到库存高企的问题,预计下半年文化纸市场好于上半年。

展望2022年,可以预计

文化纸厂家已经表现出以低开工率稳定利润的心态,从实际消耗来说,对纸浆是利空的。但是,在此过程中,文化纸的价格和利润或有好转。

从纸浆期货上市以来的运行规律看,文化纸价格涨跌对纸浆市场的影响最为明显。根据对文化纸需求复苏节奏的预判,2022年下半年文化纸市场出现利多的可能性更大。

白卡纸与白板纸生产的集中度较高,其是氛围的酝酿者。在外废已经无法进入国内的情况下,国废价格持续偏强,进而抬升包装纸成本。不过,包装纸领域使用木浆的比例不大,包装纸价格变动需要先传导至其他白纸纸种,再传导至纸浆上来。

总体来看,各纸种价格在连续三个季度下滑后,中下游渠道库存均已不多,产业库存主要集中在纸厂环节。下游备货是2022年需求端的一个亮点,且下半年开启的概率更大。

综上所述,供应端,全球针叶浆产出基本平稳,2022年即使有所增长,总量也不大,市场去库压力上半年大于下半年。需求端,销量将边际小幅增长,其中上半年基于高基数和高库存,销量偏低,而下半年会受补库及旺季提振。

结合上述分析,可以预判,2022年上半年纸浆价格波动区间在4500-5200元/吨,下半年波动区间将抬升至4800-5500元/吨。

图为进口木浆表观消费量

纸浆价格在波动过程中,也有不可忽视的风险因素,包括全球宏观超预期波动、针叶浆厂家超预期检修和停产等,纸企如何应对?关注2022第18届广州国际纸展暨2022第六届十省(区)纸业交流会,30多位行业专家、企业高层、行业分析师,交流纸张上下游产业链中的产业结构调整、技术改造与销售渠道革新等经验,助力纸企把握市场变化,抓住更多发展机遇。

Copyright 2013 © Paperexpo.com.cn ® . All rights reserved.