中国纸浆行业发展历程与2021年市场分析

纸浆主要分为废纸浆、木浆和非木浆。2020年受到国内防疫纸张、生活用纸需求增长以及限塑令、禁塑令等政策的影响,全国纸浆消费量增长。目前,废纸浆消费量最大。

行业主要上市公司:山鹰纸业、晨鸣纸业、冠豪高新、宜宾纸业、岳阳林纸、华泰股份、太阳纸业。

1、多重因素拉动2020年消费量增长

2010-2019年,我国纸浆消费量波动变化,其中2018年消费量大幅下滑主要受到供给端减少及产品价格上升的影响。2019年,全国纸浆消费量为9609万吨,同比增长2.36%。

2020年疫情爆发使得国内防疫纸张、生活用纸等需求增长,同时“限塑令”、“禁塑令”等政策拉动了市场对纸张的需求,从而对纸张上游纸浆需求也在扩大,初步估算2020年全国纸浆消费量约为10077万吨。

注:2020年数据为前瞻根据行业当年及往年情况进行的测算

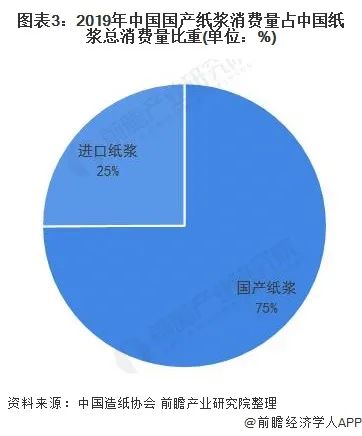

2、国产纸浆消费量占总消费量的75%

在国产纸浆消费方面,2010-2019年,国产纸浆消费量也呈现波动变化趋势。2019年,国产纸浆消费量为7200万吨,2020年初步估计超过7500万吨。国产纸浆消费量占到整个全国纸浆消费量的75%左右。

注:2020年数据为前瞻根据行业当年及往年情况进行的测算

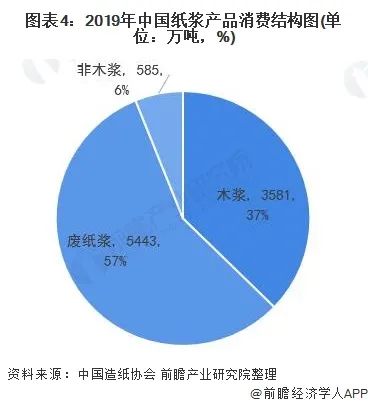

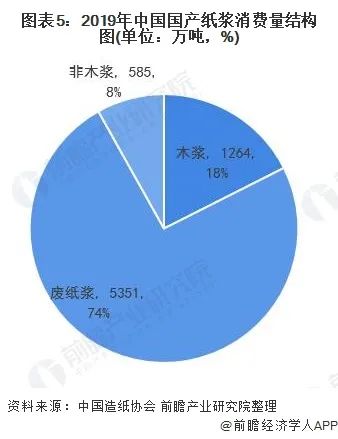

3、废纸浆消费量最大

在产品方面,目前废纸浆是我国纸浆主要消费品类。2019年,全国废纸浆消费量为5443万吨,占全国纸浆消费量的一半以上。在国产纸浆消费中,2019年国产废纸浆消费量更是高达5351万吨,占总废纸浆消费量的74%。

4、近期纸浆市场弱势下行

近期进口木浆现货市场依旧延续弱势下行态势,稳中窄幅下滑50-150元/吨,成交清淡。

近一周,进口针叶浆周均价6273元/吨,环比下降0.62%,同比上升38.91%;进口阔叶浆周均价4912元/吨,环比下降1.33%,同比上升36.44%;进口本色浆周均价5913元/吨,环比下降0.76%,同比上升30.44%;进口化机浆周均价3860元/吨,环比下降1.51%,同比下降5.44%。

其中,浆价价格走势的弱势未改,这直接导致拖累现货市场价格走势。同时,下游文化用纸、生活用纸、白卡纸市场价格也同样延续下行态势,其中白卡纸市场均价下行814元/吨,继续领跌市场,市场偏空预期继续加重,同时也加重浆价继续下挫。

一边是行情惨淡的原料纸浆市场,一边是稳住回温的原纸市场,在废纸、原纸市场的维稳偏强的运行势头下,能否拯救一下弱势下跌的纸浆市场呢?

华泰期货认为,进口木浆现货市场价格供应量平稳,国产木浆厂家例行检修,整体供应面起伏有限。需求方面,下游原纸市场价格偏弱运行,影响浆市放量。纸浆消费淡季已至,短期浆市交投偏刚需,浆价承压运行。由此看来,纸浆市场的“光明”似乎不会那么快就到来。

Copyright 2013 © Paperexpo.com.cn ® . All rights reserved.