禁废、双减、双控……多重政策推动纸企创新发展

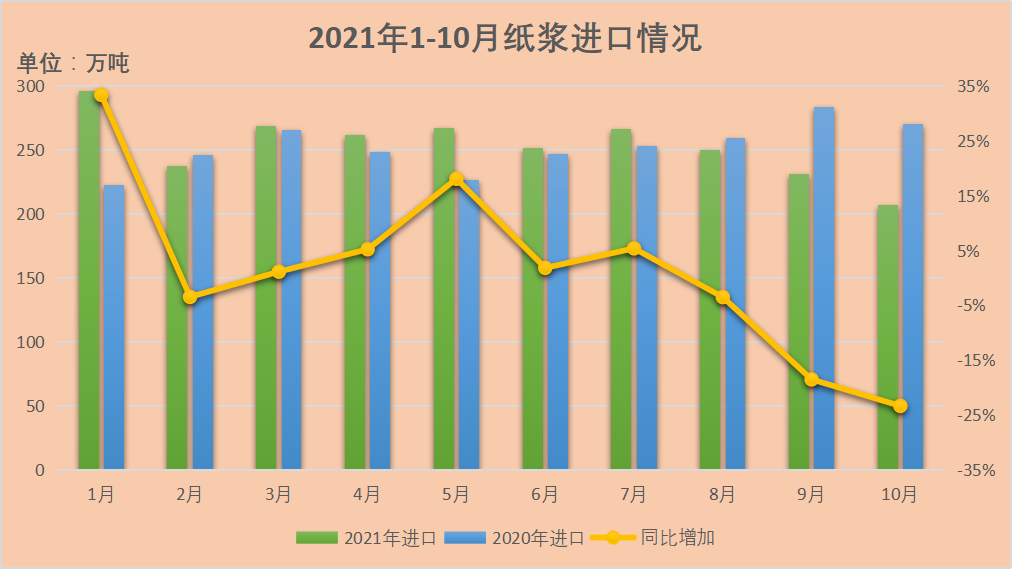

我国造纸大企业相对较少,一些中小规模纸企居多,市场集中度比较低。由于受疫情影响,我国废纸纸浆进口受限,促使国内造纸行业进入涨价潮,使得小产能淘汰,市场整体集中度会有所提升。

在“双控+双减”等多重政策推动下,纸企迎来创新发展。

01 优化产业结构

我国是造纸大国,但森林面积小,覆盖率低,造纸企业所需的原材料基本依赖于进口。2021年的“禁废令”给造纸原材料带来了巨大的缺口,为应对“禁废令”,龙头纸企把目光投向东南亚等国家,纷纷海外投资建厂。

2021年“禁废令”的落地宣告国内造纸行业外废强依赖的“旧时代”结束,国内纸企除了依靠自身产业链优势,还纷纷将目光投向了东南亚地区。

越南、印尼、泰国、缅甸、马来西亚等这些东南亚国家地理位置优越,港口众多交通便利;森林覆盖率高,森林资源丰富;劳动力价格低廉等,是建立纸厂的极佳选择。近年东南亚已成为国内纸企海外布局的主要目的地,仅马来西亚,就吸引了玖龙纸业、景兴纸业、理文造纸、山鹰国际、建晖纸业及浙江新胜大等宣布投资建厂。

多家纸企加大研发投入,利用中国充足的竹资源等原料制浆,逐渐减少对进口浆的依赖,当然这也是需要一个过程,需要全行业的支持也需要国家的大力扶持。

02 “双控”之下,纸企减产提价

能耗双控下,部分省份能耗不降反升,高能耗省份扩大限电范围,对纸企造成影响。

根据国家统计局数据,2021年1-7月,我国造纸业用电量占用电量达547亿千瓦时,2021年1-7月,全国机制纸及纸板产量7880.2万吨,则每吨原纸的用电量为694千瓦时。如按照广东出台的措施,高峰电价上浮25%,则每吨纸的用电成本可增加173元,可谓十分惊人。

由于限电,上游纸厂停机限产,供给量大幅下降,处于供不应求的态势,这样纸企不得不提高产品价格来应对生产成本的增加。

03 “双减”政策影响文化用纸

随着“双减”政策的落实,为有效减轻学生的负担,学校的教辅教材、培训资料印刷的需求量缩减,文化用纸的消费量大幅度降低。进入第四季度,文化用纸价格基本稳定,教辅教材订单需求不旺,多以按需采购为主。

今年以来,文化纸市场出现了较大的波动。其中,上半年,国内纸制品价格在木浆等大宗商品价格上涨的带动下不断走高,但受“疫情”反复影响,二季度以来,造纸行业景气度面临阶段性考验。公开数据显示,从主要产品市场价格看,主要纸种市场价格在经历了4月中旬的小高峰后,逐月下滑。同时,来自日本、韩国的低价文化纸大量涌入国内市场,也对纸价造成较大冲击。

9月份开始我国推行“双减政策”,各类教辅用书需求下降,因而出现纸浆降价。但之后由于“能耗双控”,造纸成本上涨和开工率不足,纸张价格又出现上涨。总的来看,政策、能耗控制和纸张需求周期性因素交互作用下,造纸行业成本区域上升,价格不确定性增加,因而出现较大波动。

04 包装纸产量增长

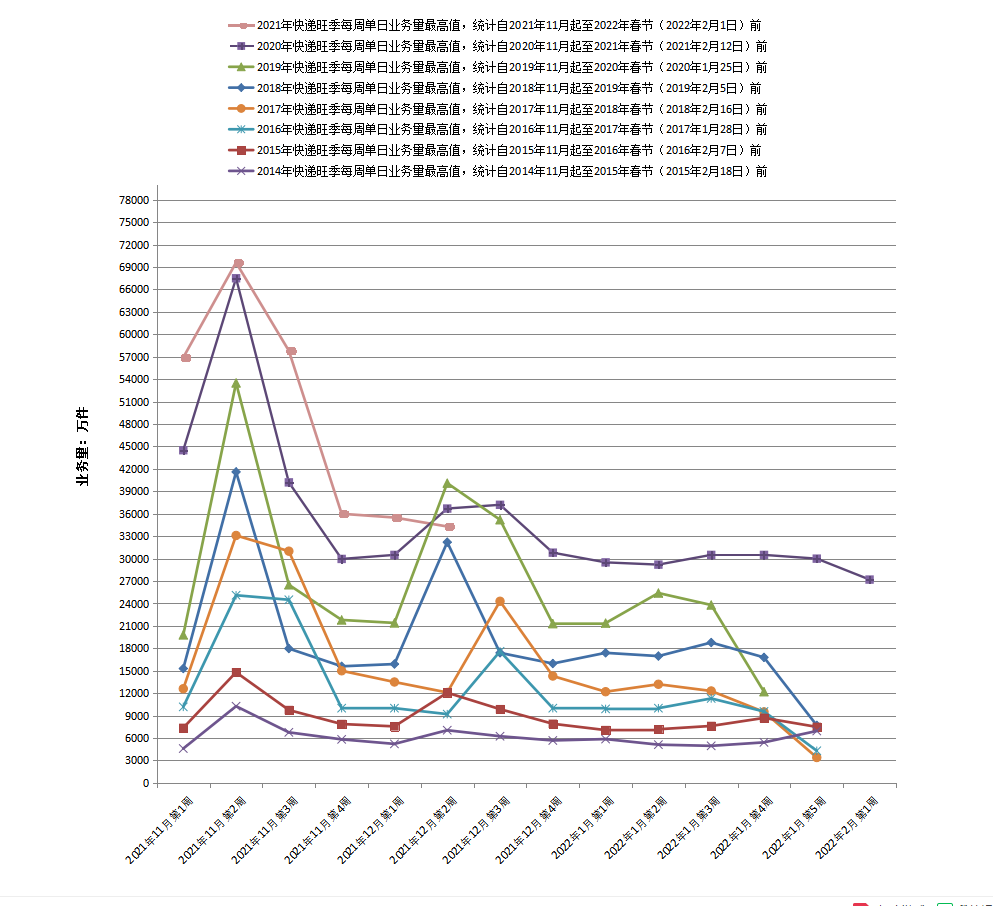

随着互联网时代的高速发展,大众对网上购物的需求增大,特别是第四季度的双11、双12大促活动,薇娅、李佳琪直播间在双11当天创造了近200亿的销售额。

根据国家邮政局数据显示,今年11月份快递业务量达到了峰值,12月份趋于平稳,但相对于以往,12月份的快递业务量也是呈上涨的趋势。这必然会提升包装类用纸的消费量,推动包装产业的发展。

数据来源:国家邮政局

随着电商促销旺季结束,但市场整体的供应压力依然不减,预计12月月底的圣诞节和明年的元旦春节,国内整体包装用纸市场需求还是会有所上升。

总体来看,由于原材料短缺、国际物流成本提高等问题,导致企业运营成本的上涨。

“双控”政策以及“双碳”目标实施背景下,国内能源结构和产业结构调整将成为主要趋势。产业链布局完善,布局清洁能源,以及技术优势领先实现能耗降低的造纸龙头企业,将在长期趋势中充分受益,这也为纸企的发展带来参考。

机遇与挑战并存,纸业人如何改善竞争格局?参加2022第18届广州国际纸展暨以纸代塑展,30多位行业专家、企业高层、行业分析师,分析市场动向,分享成功经验,助纸企进一步整合市场,提升核心竞争力。

扫一扫,参观预登记

2022年7月20日-22日,广州琶洲保利世贸博览馆2号馆,2022第18届广州国际纸展暨以纸代塑展,携手纸企创新发展!

Copyright 2013 © Paperexpo.com.cn ® . All rights reserved.