2022年下半年,纸浆期货行情如何?

2022年,全球纸浆特别是针叶浆供应释放依然有瓶颈。数据显示,造纸市场成本支撑趋弱,需求端特别是纸厂的压力增加,浆价重心存在小幅回落可能。

下半年,纸浆期货行情及展望如何?来看:

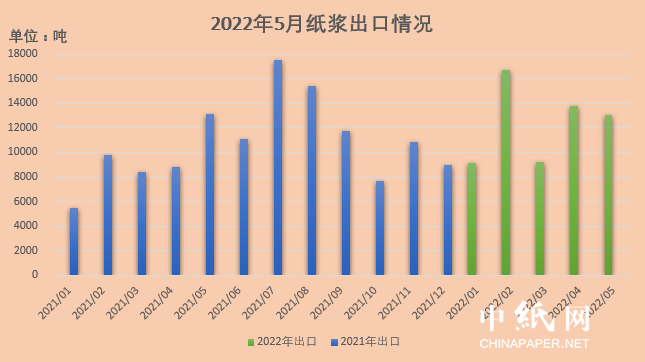

01 纸浆出口量上升高位

据统计,2022年5月,我国纸浆进口总量241.44万吨,同比下降9.62%;进口总金额113.05亿元,同比减少5.26%;我国纸浆出口总量13084吨,同比增长0.3%;出口金额1.59亿元,同比增长67.20%。

2022年1-5月,我国纸浆累计进口量1241万吨,同比减少6.7%;进口量相对稳定。

2022年1-5月,我国纸浆累计出口量6.18万吨,同比增加33.04%。纸浆出口量从去年5月-9月出口量增加明显,2月出口量再次加大,3月回归正常,4月5月再次上升到高位。

今年,全球纸浆特别是针叶浆供应释放依然有瓶颈,需求端特别是纸厂的压力在8月后将显著增加,浆价重心存在小幅回落可能。

图源丨中纸网

02 成本支撑有趋弱迹象

从供应端看,供应约束、同质化的供应扰动消息,虽然边际影响逐步减弱,但下半年仍然会对纸浆价格形成一定支撑。相类似地,成本端对纸浆价格驱动边际走弱,但亦会形成一定支撑。

分区域来看,欧美进口减量,俄针进口反增,受海外供应链扰动影响,下半年,针叶浆及阔叶浆供应端仍可能不时受到一些供应端消息影响而导致盘面波动。

2022年上半年,能源、木片、海运费暴涨对纸浆价格形成有力支撑。

但值得注意的是,成本支撑有趋弱迹象,主要体现在木片及海运市场,对于盘面的支撑力度可能不及上半年。

图源丨宁阳发布

03 纸浆或迎来一轮趋势性回调

从需求端看,大型纸厂和中小型纸厂对于高价浆的承受能力不同,导致下游对上游的反馈节奏上有一定差异性。

木浆采用长协报价,大部分品牌签约后于次月发货,至中国的船期为1.5-2个月,大型纸厂多采用这种原料采购模式。

图源丨全球印刷与包装工业

由于3月的成品纸密集提涨,加上长协浆和自制浆以及良好的库存管理,上市公司的利润虽然被上游挤压,但总体成本仍可控,负反馈开启时间推迟。

中小纸厂按照盘面基差点价购买,按照盘面浆价,中小纸企的即期利润已陷入严重亏损,停工降产已经开始。

等到旺季预期过后,纸产品终端需求逐渐转弱叠加纸浆产业链下游利润矛盾愈演愈烈,负反馈开启,纸浆或迎来一轮趋势性回调。

04 预计向下突破的概率偏高

纸浆现货贸易上,业内人士建议产业链参与者可以按照盘面节奏逢低刚需采买。

短期来说,外商挺价、供应有限和内需疲软、抵触高价的拉锯延续,盘面高位调整;中长期来看,随着成品纸利润端亏损周期拉长,后期盘面的压力会加大,预计向下突破的概率偏高。

随着时间的推移,后期供应偏紧的局面可能会有边际改善的预期,特别是阔叶浆还将有一些新增产能的投放。

关注纸浆期货,报名2022第18届广州国际纸展暨广州国际以纸代塑及纸浆模塑展,聚焦国内外纸浆市场动态,搭建纸业沟通、合作桥梁,助力纸业人把握行情,开创纸业新未来。

扫一扫,参观预登记

8月3日-5日,广州琶洲保利世贸博览馆,与纸业同仁相约第18届广州国际纸展暨广州国际以纸代塑及纸浆模塑展!

Copyright 2013 © Paperexpo.com.cn ® . All rights reserved.