包装纸:新增造纸产能700万吨,规划产能4600万吨

近十年来,中国造纸行业步入缓慢增长时期,造纸业面临着供大于求的困境。根据相关研究机构统计,我国每年的包装纸需求大约为6000万吨,但过去四年,我国包装纸新增产能共计2833万吨,仍然保持着很高的增长速度。

不过,随着2020年700万吨新增造纸产能相继投产,以及逾4600万吨浆纸产能进入规划,未来纸包装行业无须为原材料供应担忧了。

1. 2017-2020年包装纸新增产能

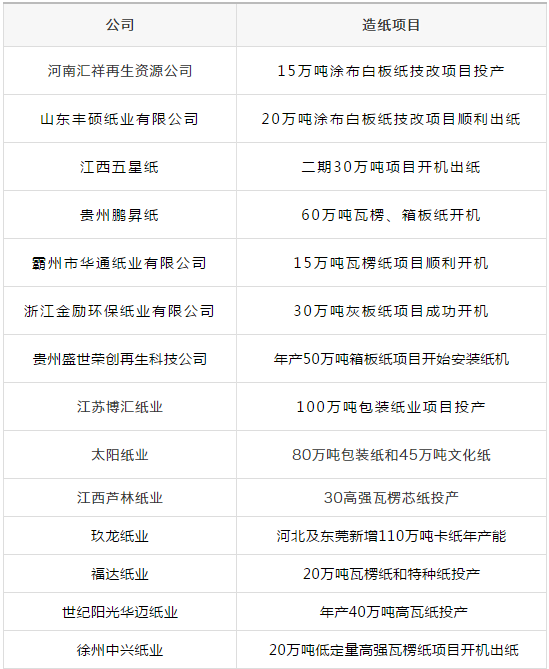

2. 2018年包装纸新增产能汇总

2018年,受到纸价疯涨的利好,上游造纸业又开始疯狂扩产,产能过剩,令人堪忧。

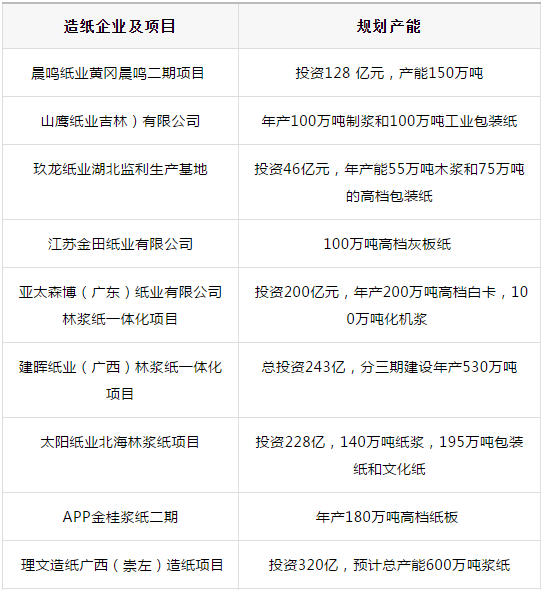

3. 2020年新投产造纸项目表

4. 2020年新投产造纸项目表,新规划的制浆与造纸产能高达4612万吨。

2020年也是史上造纸产能大跃进的一年。由于禁限塑风潮在全国刮起,根据华创证券的估算,箱板纸2025年面临的来自快递领域的替代需求为491万吨。

预计2025 年白卡纸替代餐饮外卖领域一次性塑料餐具规模有望达到234万吨,替代商超药店等零售领域不可降解塑料袋规模有望达到117万吨,2025年白卡纸总替代需求将高达350万吨。如果不考虑塑料行业新增的可降解塑料产能,则未来五年包装纸需求将增加841万吨。

中国的造纸行业产能扩张速度极快。2020年的新增包装纸产能就高达730万吨,基本上已覆盖塑料包装完全灭绝的理想状况下新增的造纸需求,规划中的产能高达4600万吨。

5. 国内千万级产能造纸企业

据业内的统计数据,2019年全国造纸企业仍有一千多家,但造纸行业的产能越来越集中。据不完全统计,目前产能已经达1000万吨级,规划产能达1000万吨级的纸业巨头高达六家,这在全球范围内也是绝无仅有的。

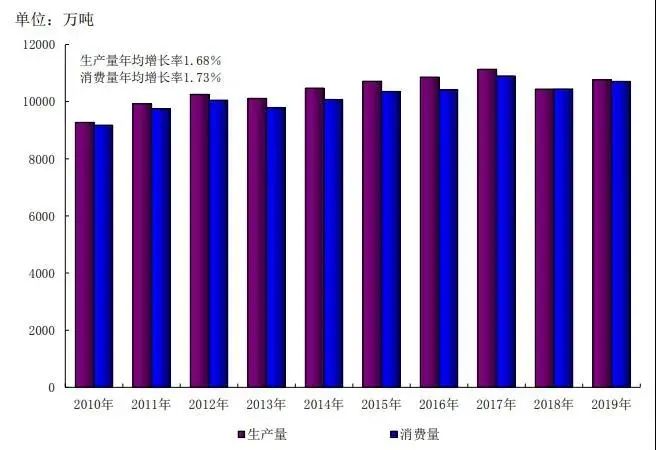

这么高的产能未来能消化吗?当然不能!中国人均包装纸消费量,早已经从高处回落了。

中国造纸行业的产能扩张能力惊人,考虑到各行各业已经进入到了存量博弈甚至内卷化时期,过度扩张不仅浪费大量资源,而且使纸包装产业链更加动荡不稳。

Copyright 2013 © Paperexpo.com.cn ® . All rights reserved.