纸厂密集涨价,造纸板块股价再度大幅拉升

今年以来,“禁废令”全面推行,造纸纤维原料供应紧张,纸企通过增加木浆、木片、废纸浆的采购,来弥补部分原材料缺口,这在一定程度上加速造纸行业的原材料结构调整。

进入9月,纸包行业迎来业内历年来的“金九银十”阶段,市场需求和订单数量也明显提升。中秋已至国庆将临,市场对瓦楞纸及箱板纸的需求旺盛,叠加“双十一”快递包装需求增大,下游二级厂拿货积极性较高,纸企出货顺畅,后续市场交投活跃、纸价维持高位上涨的概率较大,为纸企的业绩提供了支撑。

01

纸企密集发布涨价

下半年造纸旺季来临,8月以来,包括博汇纸业、晨鸣纸业等在内的国内诸多造纸企业密集发放涨价函,将产品价格每吨调涨50元至200元不等。据央视财经报道,山东一家纸企表示,今年8月以来,瓦楞纸不到20天就连续四次提价,每吨的出厂价从3680元直接上涨到接近4000元,现在维持在3850元到4000元之间。

多家造纸企业的负责人表示,今年国内废纸原材料价格的上涨,是推高瓦楞纸价格的主要因素之一。同时,随着全面禁止进口固体废物有关事项的施行,从今年1月1日开始,纸企的废纸进口配额也清零了,这使得国内废纸愈发紧张。数据统计,目前中国AA级别瓦楞纸全国均价约为每吨3870元,同比涨幅约为15%。

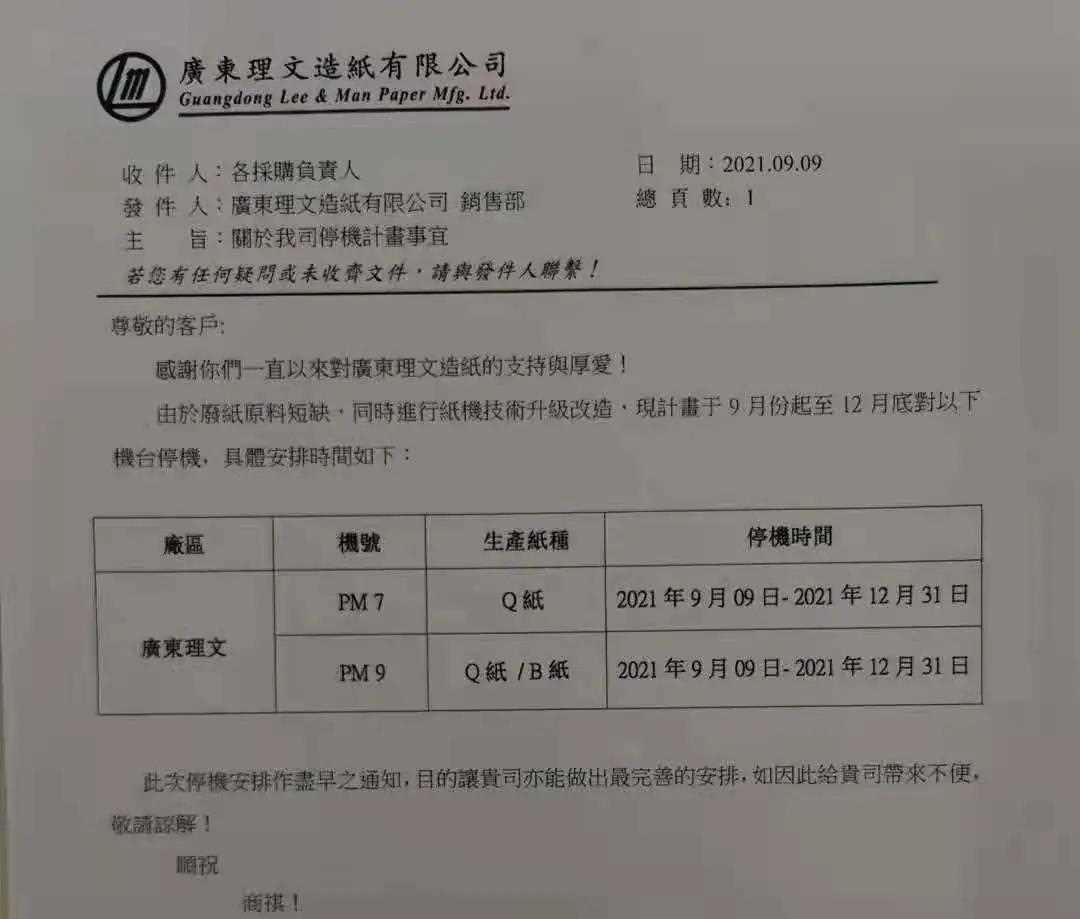

值得一提的是,近日国内多地能耗双控亮起“红灯”,因煤炭供应不足导致电力紧张,多地启动限电措施。在步入“行业传统旺季”的9月份,需求和订单预期增多,但对造纸企业而言限电就意味着开机率下降。据悉,目前已有多家龙头纸企发布停机停产计划,如山鹰国际以及此前宣布停机的玖龙纸业、理文造纸、金洲纸业等纷纷在宣布停机检修,停机时间5-10天不等。

02

行业景气度提升

原材料上涨,造纸企业的经营能力也大幅提升。据工业和信息化部发布的数据显示,2021年1-6月,全国造纸及纸制品业营业收入7142.0亿元,同比增长24.7%;利润总额484.3亿元,同比增长77.2%。生产情况方面,2021年1-6月,全国机制纸及纸板产量6742.5万吨,同比增长16.0%。6月,全国机制纸及纸板产量1190.2万吨,同比增长5.8%。

东方财富Choice数据显示,国内25家A股造纸企业今年上半年合计实现营业收入约936亿元,23家同比去年实现正向增长,且其中7家企业营收同比增速超过50%。净利润方面,25家企业均处于盈利状态,归母净利润同比增速超100%的公司高达14家。

多家上市公司纸企表示,今年以来,在“碳达峰、碳中和”规则框架下,我国造纸行业在竞争格局天平倾向龙头企业,行业规模化、集约化发展成为趋势,而行业集中度提高,对于碳中和、环保管理等方面,都有较大优势,更便于政府监管,也将扭转曾经多家恶意竞争、低价低质抢市场的多方皆输的局面。另外,今年上半年,造纸行业景气度提升,拉动纸制品价格上涨,同时随着木浆价格持续稳步上涨,利好浆纸一体化大企,造纸行业板块效益增势显著。

03

造纸板块大幅拉升领涨两市

山西证券表示,短期来看,中秋、国庆为瓦楞纸及箱板纸市场的传统需求旺季,另外“双十一”快递包装需求增加,因此下游二级厂拿货积极性较高,纸企出货顺畅,预期后续市场交投活跃、纸价上涨概率较大。纸业分析师表示,从长期看,第四季度还是传统意义上的消费旺季,加之今年国废黄板纸供应持续紧张,也会对纸价形成支撑,预计第四季度瓦楞箱板纸价格市场会以窄幅震荡向上为主基调。

二级市场上,受涨价影响,近一个月来,造纸板块内多只个股取得了10%以上的涨幅。其中,华泰股份取得了超57%的涨幅,美利云涨幅超28%,青山纸业涨幅超20%,太阳纸业和晨鸣纸业也分别取得了超14%和超11%的涨幅。

当前,全球能源化工输入性大通胀,各省新推出的“双控政策”等多重因素的驱动下,原材料浆价等上行,造纸企业成本增加,这些都将会在终端纸价发酵反应。探索可持续发展之路,关注2021以纸代塑产业发展论坛,11月1日,广州琶洲保利世贸博览馆,多位协会专家、企业高层、行业分析师汇聚,为以纸代塑产业寻找代塑包装制品创新方案。论坛同期举行第五届十省(区)纸业交流会,专业预测市场走向,分享成功经验。

(扫码参观预登记)

▌参展联系:

联系:张鸿经理

手机:13543488104

电话:020-83392687

▌参观参会联系:

联系:陈小琳经理

手机:15361765199(微信同号)

▌参会须知:

1、参观参会免费,食宿及交通费自理;

2、根据防疫要求,参观展会必须进行网上预登记,凭预登记码、身份证和粤康码进场。

Copyright 2013 © Paperexpo.com.cn ® . All rights reserved.